【連載・第2回】「中国という現実 ― 世界最大の供給力が市場を変える」

- コンサルティング

- 製造業

- ものづくり

目次

Podcast『製造業進化論-技術とデジタルと経営と-』

オーツー・パートナーズ制作Podcast番組『製造業進化論-技術とデジタルと経営と-』にて、本コラムを執筆した伊藤尚志が『“作るだけでは儲からない時代”、製造業はどう戦うか?』をテーマにトーク。MCは当社取締役の勝見靖英が務めます。

第2回「中国という現実 ― 世界最大の供給力が市場を変える」

前回、「頑張っているのに儲からない」という違和感を取り上げた。

QCDは改善している。DXにも取り組んでいる。新規事業も模索している。

それでも、どこか手応えが薄い。

もちろん、個社ごとの事情はいくらでもある。それだけでは説明しきれない共通構造があるのではないか。

そう考えたとき、避けて通れないのが中国という存在である。念のため断っておくと、ここで言いたいのは「中国企業が強い」という単純な話ではない。もっと構造的な話だ。

価格は需要と供給で決まる。経済の基本であり、製造業も例外ではない。

注目したいのは、供給側の規模である。

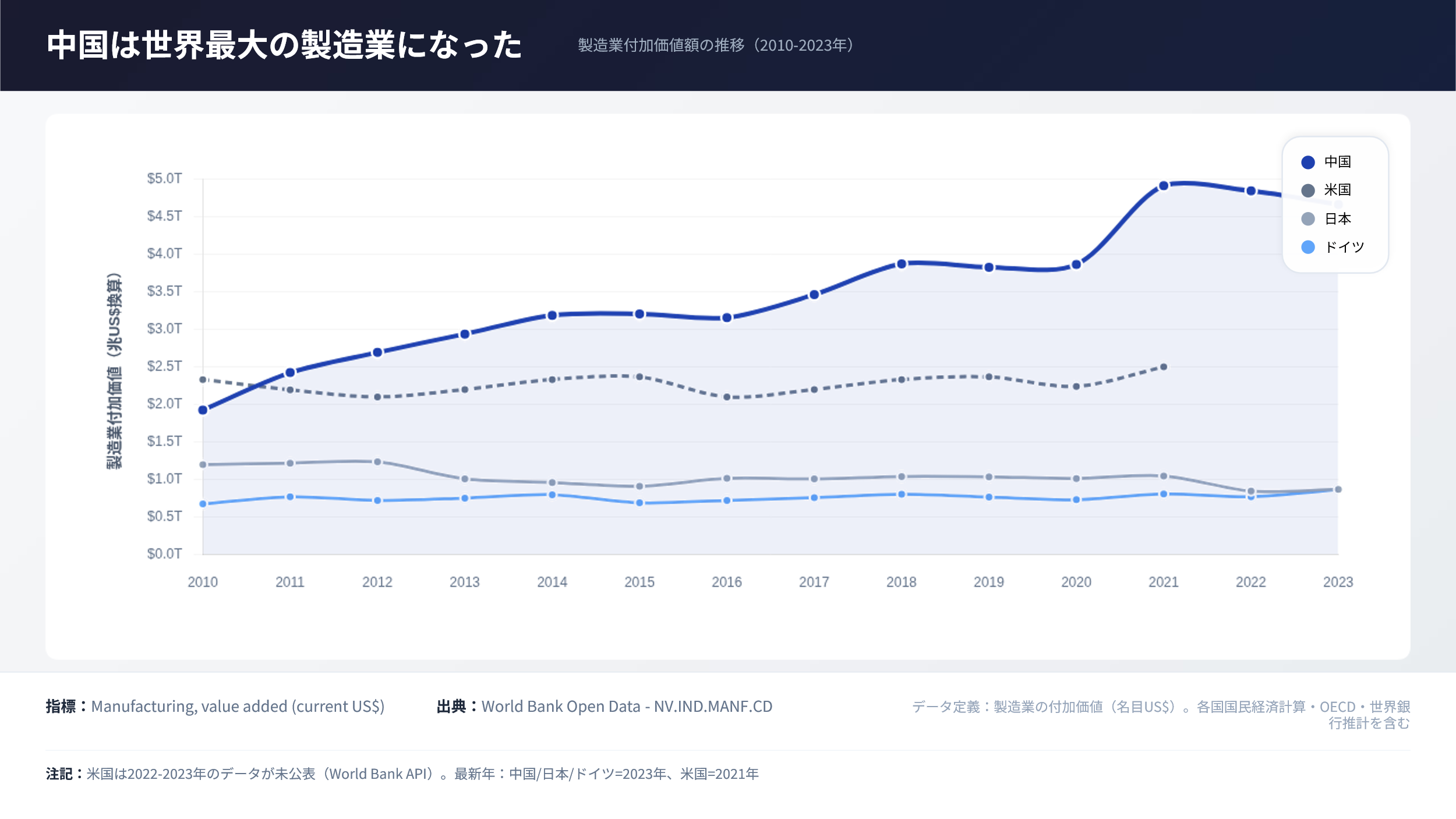

中国の製造品輸出は、この10数年で大きく拡大してきた。

いまや規模は3兆ドルを超える。日米独といった主要国の輸出額を大きく上回る。

つまり、中国の巨大な供給力は、中国国内だけの話ではない。世界市場とつながっている。

ここでこう考える方もいるかもしれない。「それは鉄鋼や安価な量産品の話ではないか」と。確かに、中国の供給力を語るとき、そうした典型産業が思い浮かびやすい。

実際には、それだけではない。

鉄鋼のような成熟産業だけではない。リチウムイオン電池のような戦略産業。ヒューマノイドのような未来産業。さらには工作機械のように、供給能力そのものを生み出す産業でも、中国の存在感は大きい。

重要なのは個別産業の優劣ではない。

成熟産業であれ、戦略産業であれ、将来産業であれ、中国国内には多数の供給プレーヤーが存在し、すでに大きな供給力を持っているという現実である。そして、その供給は中国国内だけに閉じていない。世界市場へ向かう。

市場原理だけで考えれば、恒常的な過剰供給は維持されにくい。実際、企業の退出も起きる。もっとも、中国では一部産業において、世界需要を上回るとも言われる供給能力が存在する。

その背景には、産業政策や制度要因もあるのだろう。

ここで重要なのは、その是非ではない。それがすでに存在しているという現実である。

世界最大の供給力を持つ中国は当然ながら市場における価格影響力も大きいはずだ。

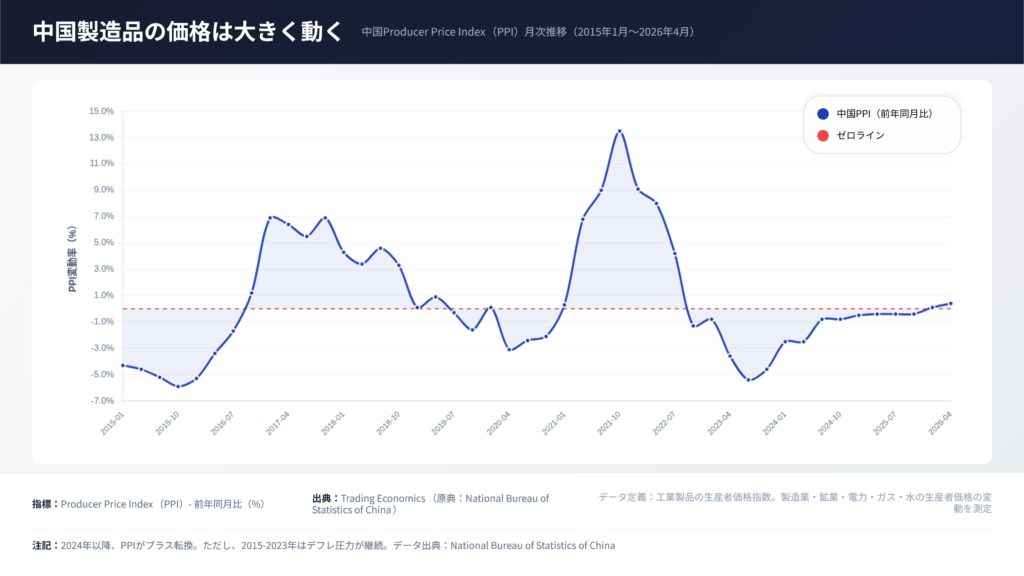

では、どのような価格の動きが見られるだろうか?

中国の工場出荷価格(PPI)は、この10年で大きく上下している。もちろん、原材料価格やエネルギー価格、コロナ禍など、複数の要因はある。

少なくとも言えるのは、中国市場では需給調整が価格に大きく現れているように見えることだ。これまでに示してきた数字は、すでに市場に出た結果である。

つまり、実際に作られ、売られたモノの数字だ。

ただ、それが供給能力の上限とは限らない。製造業である以上、設備には稼働率がある。だとすれば、潜在的な供給力はさらに大きい可能性がある。

そう考えると、この市場では需給調整が価格に現れやすいと考えるのは自然だ。値下げしてでも売る。(機敏に値上げも行う。)あるいは、国内で吸収しきれなければ海外市場へ向かう。

実際、中国製品輸出の大きさは、それを示している。

ここで起きているのは、中国企業の問題というより、製造業の競争環境の変化である。供給側に、世界最大の製造業規模を持つプレーヤーがいる。しかも、その供給は世界市場とつながっている。

この前提に立てば、日本企業が従来と同じ競争感覚で戦うのは難しい。数量を取りにいけば競争が激しい。価格を守ろうとしても調整圧力が強い。

つまり、売上を構成する

数量 × 単価

の両方に圧力がかかる。

前回の「頑張っているのに儲からない」という違和感の背景には、こうした構造変化があるのかもしれない。

もっとも、ここまでの話は、まだ比較的わかりやすい。巨大な供給力が価格形成に影響する。ある意味、大量生産の世界では自然な話にも見える。

では、高付加価値品や多品種少量品の領域は安全なのだろうか。本当にそうだろうか。

AIは、設計、品質、段取り、計画といった“複雑さ”そのものを急速に標準化し始めている。もしそうだとすれば、安全圏と思っていた領域も、いずれ同じゲームに巻き込まれるかもしれない。

次回は、その可能性を見ていきたい。