【連載・第1回(補論)】「日本製造業の稼ぐ力(収益力×成長力)はどれくらいあるのか?」

- コンサルティング

- 製造業

- ものづくり

目次

Podcast『製造業進化論-技術とデジタルと経営と-』

オーツー・パートナーズ制作Podcast番組『製造業進化論-技術とデジタルと経営と-』にて、本コラムを執筆した伊藤尚志が『“作るだけでは儲からない時代”、製造業はどう戦うか?』をテーマにトーク。MCは当社取締役の勝見靖英が務めます。

第1回(補論)「日本製造業の稼ぐ力(収益力×成長力)はどれくらいあるのか?」

‐東証プライム上場製造業2025年度決算分析から読み解く‐

第1回本論では、日本の製造業全体をマクロで眺めた。

経済産業省の企業活動基本調査を見ると、日本の製造業は長期で見ると低成長だ。一方で、営業利益率は改善しているものの、大きく飛躍しているわけではない。

では、個別企業で見るとどうだろうか。

「総体として低成長」という話をすると、日本の製造業全体が苦しいように聞こえるかもしれない。しかし、実際にはそう単純ではない。世界で高い競争力を持ち、しっかり成長し、収益も上げている企業も確かに存在する。

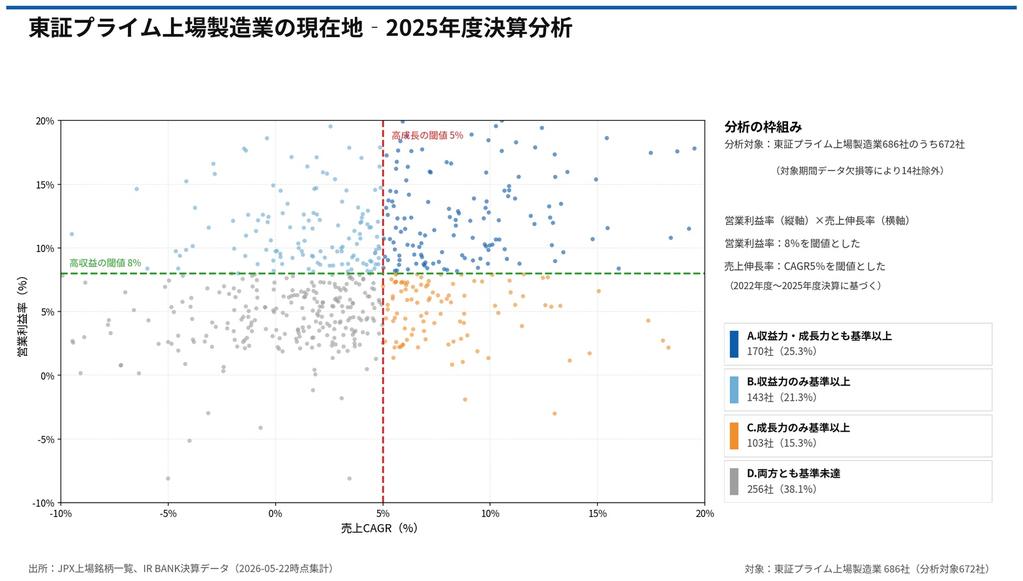

そこで今回は、東証プライム上場の製造業672社を対象に、もう少しミクロで見てみた。今回は、企業の収益力と成長力を見るため、以下の2つを共通基準として4象限で整理した。

- 営業利益率 8%以上

- 売上高 3年 CAGR 5%以上

この基準はやや高く見えるかもしれない。業界によって適正な収益水準や成長率は異なるし、必要な投資の中身も違う。設備更新や自動化が重要な業界もあれば、人材、研究開発、新規事業投資の重要性が高い業界もある。

もっとも今回は、単に現時点の優劣を判定したいわけではない。私が見たかったのは、変化の時代に、経営としてどれだけ選択肢を持てるか、である。成長力と収益力が両立していれば、新規事業、設備投資、デジタル、人材、研究開発など、未来に向けた選択肢を持ちやすい。

投資には当然、失敗もある。それでも、その失敗を吸収しながら前に進める余力がある。

逆に、成長も収益も厳しい状態では、経営はどうしても守りに寄りやすくなる。その意味で、今回は未来に向けた経営の自由度を見る一つの目安として、この基準を置いた。

また今回は、業界差をいったん脇に置き、全体構造を見るために、あえて同じ物差しで比較している。結果は以下の通りだ。

東証プライム製造業672社の4象限分布

(営業利益率8%、売上高3年CAGR5%基準)

- 成長力・収益力とも基準超:170社(25%)

- 収益力のみ基準超:143社(21%)

- 成長力のみ基準超:103社(15%)

- 両方未達:256社(38%)

まず見えてくるのは、日本の製造業にも、しっかり結果を出している企業群が存在するということだ。成長力と収益力の両方で基準を超える企業が4社に1社ある。「日本製造業はもうダメだ」といった単純な話ではない。

一方で、最も多いのは「両方未達」の企業群で、約4割にのぼる。これは重い数字だ。しかも対象は、東証プライムに上場する日本の代表企業群だ。日本を代表する製造業企業の4割近くが、未来に向けた経営の自由度という意味で、厳しい状況にある。これは、個社の努力だけでは説明しきれないものを感じさせる。

ここで、もう一段掘ってみる。

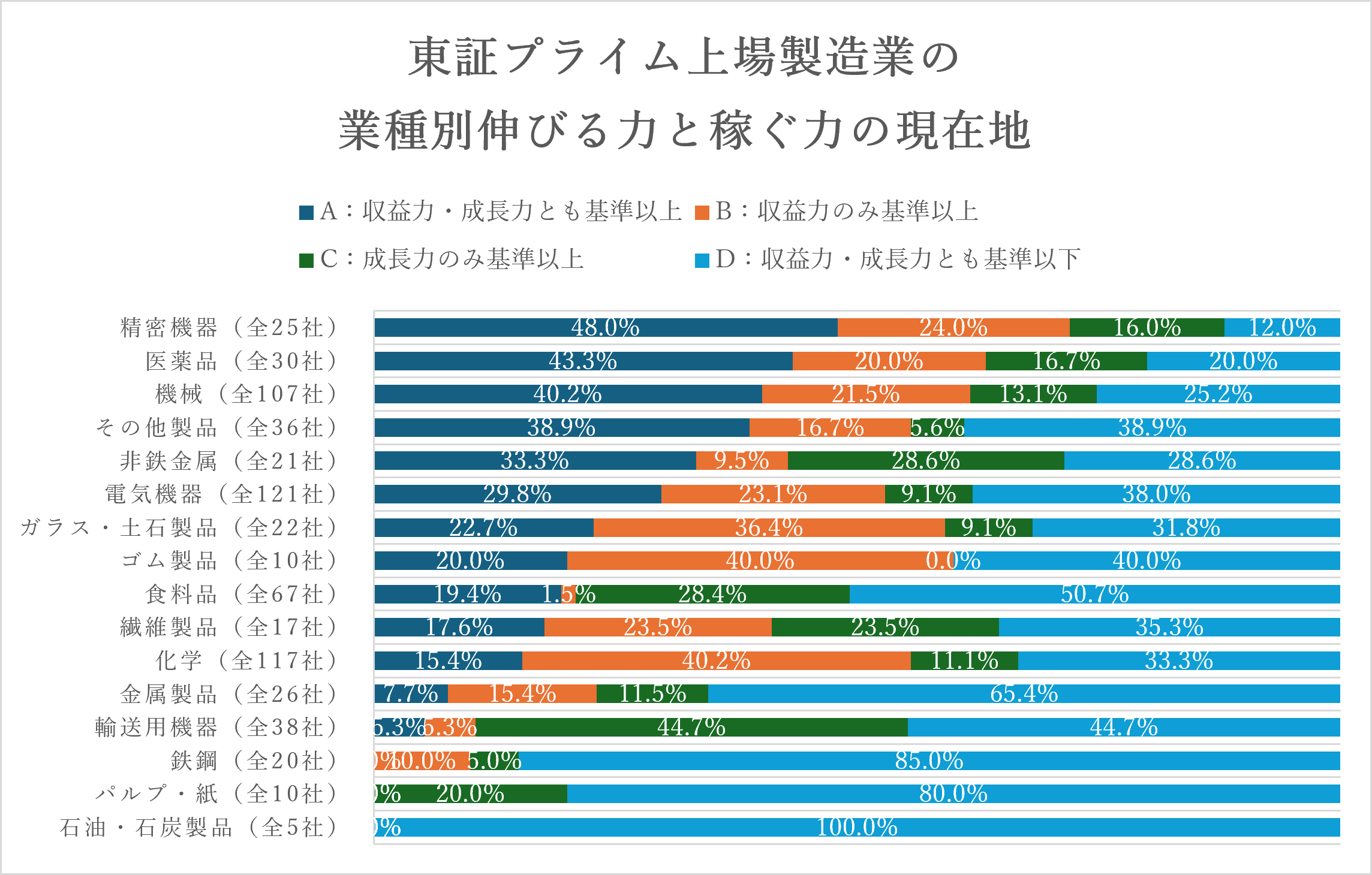

もちろん、日本製造業を一括りに語るのは乱暴だ。業界によって競争環境は大きく違う。そこで、同じ基準で業種別に見たのが以下である。

景色はかなり違う。

精密機器や機械のように、成長力と収益力の両立が比較的見える業界もある。一方で、輸送用機器や鉄鋼のように、厳しい構造が見える業界もある。電気機器や化学のように、同じ業界の中でもかなり二極化している領域もある。

この差をどう読むか。

技術力の差なのか。

経営の差なのか。

あるいは、そもそも戦っているゲームが違うのか。

規制に守られやすい業界もあれば、世界の供給競争に真正面からさらされる業界もある。成熟市場で利益を確保する戦いもあれば、新たな成長市場を取りにいく戦いもある。

つまり、「製造業」と一言で言っても、その中身はかなり違う。

それでも一つ感じるのは、競争環境そのものが変わっているのではないか、ということだ。この補論で言いたいのは、日本製造業を悲観することではない。

勝っている会社は、確かにある。

しかし同時に、日本の代表企業群の中にも、構造的な苦しさを抱えている企業が相当数ある。もしそれが、個社の努力だけでは説明しきれないものだとしたら。

次に見るべきは、企業の中ではなく、企業を取り巻く外部環境なのかもしれない。

注記

東証プライム上場の製造業16業種686社のうち672社を対象に、各社の2025年度決算ベースで集計。(14社はデータ欠損等により分析対象外とした)

なお、営業利益率8%以上、売上高3年CAGR5%以上を共通基準として分類。