【連載・第1回】「頑張っているのに、なぜ伸びない? なぜ儲からない?」

- コンサルティング

- 製造業

- ものづくり

目次

Podcast『製造業進化論-技術とデジタルと経営と-』

オーツー・パートナーズ制作Podcast番組『製造業進化論-技術とデジタルと経営と-』にて、本コラムを執筆した伊藤尚志が『“作るだけでは儲からない時代”、製造業はどう戦うか?』をテーマにトーク。MCは当社取締役の勝見靖英が務めます。

第1回「頑張っているのに、なぜ伸びない? なぜ儲からない?」

はじめに —— コンサルティングの現場で感じたある違和感

最近、製造業の経営現場に入っていて、ある違和感を覚えることがある。どれも、間違った議論ではない。むしろ、非常に丁寧に議論されている。

例えば、売上の話だ。

どの商品を、どの顧客に、いくらで、どれだけ売るのか。単価×数量でトップラインを積み上げる。既存顧客の動向を踏まえながら、かなり緻密に議論される。

それでも、その議論の射程に偏りを感じることがある。国内市場や日系顧客については解像度が高い。一方で、海外市場や非日系企業向けの議論になると、必ずしも同じ深さにならないことがある。

また、モノの売上は丁寧に積み上げられるが、サービスやアフター、継続収益のようなテーマになると、議論が急に粗くなる場面にも出会う。もちろん、すべての会社がそうだという話ではない。

そうした場面に何度か出会ううちに、別の問いも浮かぶようになった。

そもそも、計画の主軸にある事業は、本当に競争力を持ち続けられるのだろうか。いま会社を支えているその事業は、未来も同じように会社を支え続けられるのだろうか。

利益の議論にも、似た感覚がある。

QCDの改善は丁寧に議論される。コスト削減や効率化も当然重要だ。そこを軽視するつもりはない。もっとも、それは「どう効率よく作るか」の議論でもある。

一方で、この製品、この事業全体で、どう稼ぐのか。どんな収益構造をつくるのか。そうした“事業の設計”としての議論は、十分になされているだろうか。

こうした違和感を重ねるうちに、一つの問いが浮かんだ。

私たちは、本当に重要な論点を議論しているのだろうか。

少し視点を引いてみる —— 個社ではなく、全体を見る

現場の違和感はある。とはいえ、個別企業だけを見ていても全体像は見えにくい。

実際、好調な会社もある。高い利益率を維持している会社もあれば、成長を続けている会社もある。一方で、苦戦している会社もある。個社の事情はいろいろある。

一方で、その個社の事情を超えた共通性があるのではないか。そう考え、総体としてどうなのかを見てみたくなった。また、総体として見る以上、短期というよりは長期目線で捉える方がよいとも考えた。

コロナのような突発的な出来事や、一時的な景気変動で数字は大きく動く。しかし、それでは構造の変化は見えにくい。もし本当に何かが変わっているのだとしたら、長い時間軸で見る方がよい。

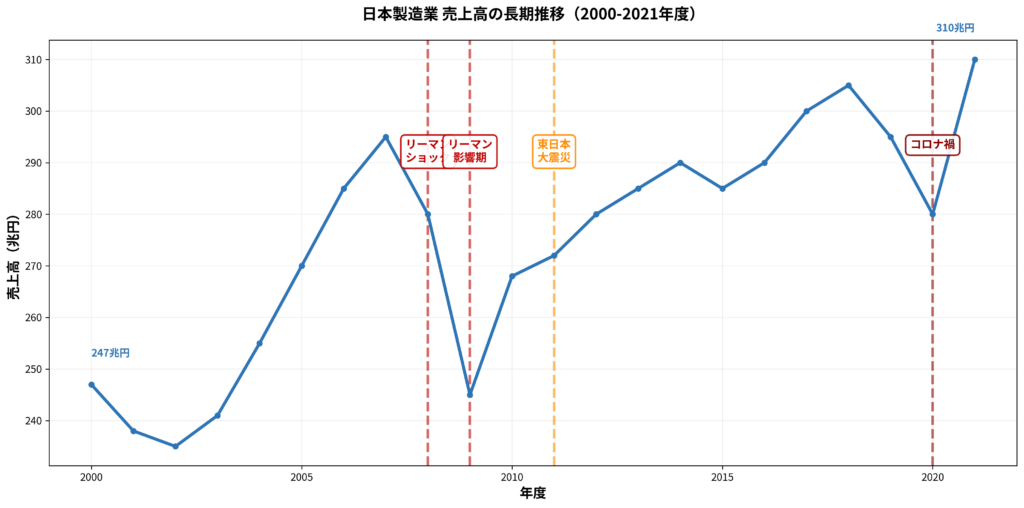

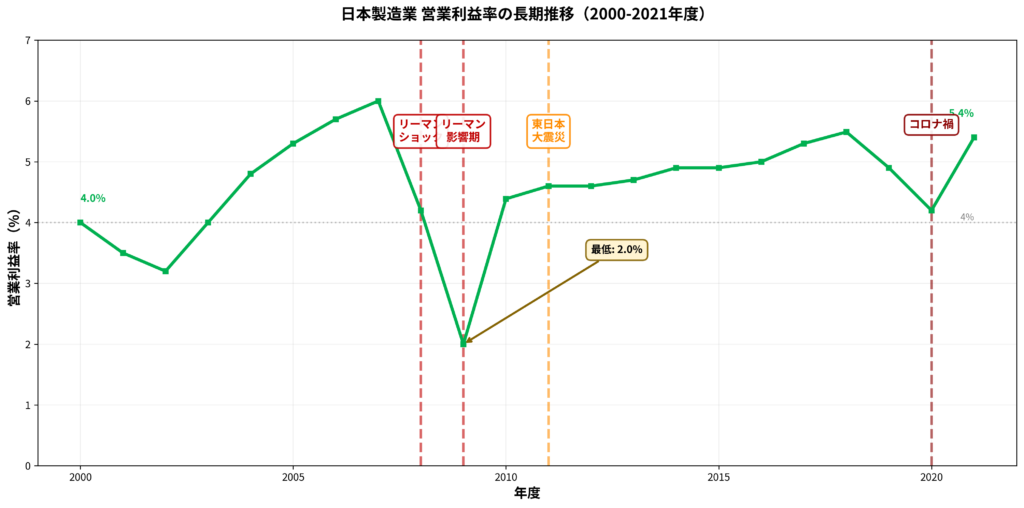

そこで、経済産業省の企業活動基本調査を使って、製造業を長期で見てみた。

なお、本稿の評価は、経済産業省「企業活動基本調査」の2000〜2021年における製造業総計の推移に基づく。対象は従業者50人以上かつ資本金3,000万円以上の企業で、日本の製造業全体を完全に網羅するものではないが、全体像と長期トレンドを大きく把握するうえでは妥当な統計と判断した。

データが示すもの —— 日本の製造業はどう見えるか

経済産業省の「企業活動基本調査」(従業者50人以上・資本金3,000万円以上の製造業企業ベース)によると、製造業の売上高は2000年の247兆円から2021年には310兆円へ増えている一方で、この21年間の年平均成長率(CAGR)は1.1%程度にとどまる。

一方、営業利益率は4.0%から5.4%へ改善している。

(注釈)

・出所:経済産業省「企業活動基本調査」2000〜2021年・統計調査対象は従業者50人以上かつ資本金3,000万円以上の企業

・本分析では「製造業」を抽出

・2022年以降は調査方法等の変更により単純比較できないため除外

・2000〜2021年対象業種・産業分類・調査事項の変更があるが、日本製造業の大勢と長期トレンドの把握という目的には資すると判断

この数字をどう読むべきだろうか。

少なくとも、日本の製造業が何もしてこなかったわけではない。むしろ逆だ。現場は改善を積み重ね、収益力を高めてきた。利益を確保しようとする努力は、確かに続いてきた。

一方で、売上の伸びは限定的だ。これは、現場で感じている違和感とも重なる。

売上をどう積み上げるかという議論は丁寧だ。利益になると改善の話になる。実際マクロで見ても、日本の製造業は「改善によって利益を守る」ことには取り組んできたように見える。

では、それで大きく成長できているかというと、そうは見えない。

もう一つ印象的なのは、営業利益率のピークが2007年の6.0%だったことだ。リーマンショックで大きく落ち込んだのは理解しやすい。実際、営業利益率は2009年に2.0%まで低下している。

問題はその後だ。改善努力を続け、利益率は回復している。それでも、2021年時点でもピークだった2007年の水準は超えられていない。営業利益率5.4%という水準は、決して悲観すべき数字ではない。

では、グローバルで戦う製造業の収益力として見たとき、十分だと言い切れるだろうか。

もちろん、業種によって事情は異なる。立地条件も違う。個別企業で見れば、世界で圧倒的な競争力を持つ会社もある。それでも総体として見る限り、日本の製造業は一定の収益力を維持しながらも、低成長の構造から抜け出せていないように見える。

ここに、いまの製造業の難しさがあるのではないか。

次回に向けて —— では、何が変わったのか

ここで、もう一つ問いが浮かぶ。

もし現場の努力が足りないわけではないとしたら、何が問題なのだろうか。改善の方向が間違っているのか。それとも、そもそも前提そのものが変わってしまったのか。

もし後者だとしたら、従来の延長線上での議論だけでは届かないかもしれない。

これは、日本製造業だけの話なのだろうか。あるいは、AIを含めたより大きな変化の入り口なのだろうか。まだ答えは分からない。

少なくとも、従来の延長線だけでは説明しにくい違和感が、現場にもデータにも現れているように思う。

次回は、その背景にある世界の構造変化を見てみたい。